☆【実践】白色確定申告のやり方とは?100人に対面で教えた初めての方でもできる方法☆

こんにちは!無理せずお金を生み出すファイナンシャルプランナー、ズッキーです(^ ^)

前回の記事

を読んでくださった方は、初めての方でも「確定申告に関する基礎知識」を知ってもらえたかと思います。

なのでこちら後編では、「確定申告の際、実際に作成しなければならない書類の書き方」についてまとめていきますね♪( ´▽`)

タイトル通り、前編(基礎)と合わせて「1時間で理解できる」を目標に書いていきます!

書類の書き方ですが、実は1つ1つの作業はそんなに難しくありません。

順番に理解を進めてもらえれば、本当に「初めての方でもできる」作業ですのでご安心くださいね♪( ´▽`)

・帳簿の書き方

・収支内訳書の書き方

・確定申告書Bの書き方

・添付書類について

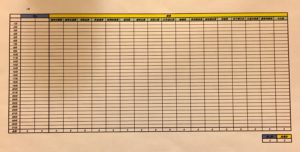

☆帳簿の書き方☆

確定申告をする際には、まずこの帳簿を作成する必要がありますね。

帳簿は、「何月何日にいくらの売上があり、どういった経費を使ったか」を記入するものになります。

前編でも記入しましたが、帳簿は税務署へ提出する書類ではありません。

ですがもし税務署からの監査が入った場合、この帳簿をすぐに出す必要があります。つまり「作成はしておかなければいけない」ということですね( ̄∇ ̄)

こちらの帳簿は決まった様式というものはないので、ご自身で作ったもので構いません。

ちなみに僕はNumbersとExcelで作ったファイルは持っていますので、もし帳簿ファイルが欲しいという方がおりましたら、

以下のLINE@よりお友達登録をしていただき、お問い合わせしてもらえたらお渡しできます( ^ω^ )

ちなみに今回はこちらの帳簿をベースに解説させていただきますね(^ ^)

まず売上金額を日にちごとに分けて「売上」の欄に入れていきます。

そして「経費」の欄も同じようにして入れていきます。

「領収書が整理できてない!」という方は、まず1年分の領収証を日付順に並べ替えましょう♪( ´▽`)

ちなみに僕は月ごとにファイルのページを分けて、さらに日にち順に並ぶように領収書を整理してあります。

経費は項目ごとに分けて入力しないといけないのですが、経費は全部で16項目ありますので、以下項目ごとにご説明していきますね(*´∀`*)

【接待交際費】

取引先など、事業に関係のある人と食事や外出に行った際にかかる費用

【旅費交通費】

取引先との打ち合わせや、職場へ向かう際の交通費や旅費

【消耗品費】

10万円以下のもので、文房具や飲食物などの物品にかかる経費

【荷造運賃】

売り上げた商品や製品の発送にかかる費用

【新聞図書費】

新聞や書籍・雑誌・業界誌などの購入にかかる費用

【通信費】

事業で使う電話料金やネット料金、郵送料金などにかかる費用

【贈答品費】

取引先など、事業に関係のある人にお礼の粗品等にかかる費用

【租税公課】

税金や公に関する負担金

【広告宣伝費】

事業の広告を作ったり、宣伝にかかる費用

【修繕費】

固定資産の修復や、物品の現状維持にかかる費用

【車両関係費】

業務に用いる社用車や運搬車にかかる費用

【減価償却費】

高額で長期にわたって利用できるものを、数年にわたって少しずつ経費として計上するもの

【研修費】

事業に関する知識を習得するために、外部の研修会などにかかる費用

【利子割引料】

事業用に借入をした際に支払う利息や、手形の割引料

【水道光熱費】

事業に関連して使用した水道代、電気代、ガス代

【損害保険料】

万が一の事故や災害から、事業を守るためにかけた保険料

【その他】

上記16項目のどれにも当てはまらないが、事業の売上をアップさせるためにかかる経費

となりますね( ・∇・)

ちなみに「似たような項目があり、どっちに入れたら良いの?」というものに関しては、とりあえず「1番近い!」と思う項目に入れておいてください( ^ω^ )

大事なのは「経費の金額がしっかり入っていること」なので、もし税務署の監査で項目が違った場合でも特に問題はありません。

ただし領収書のないものは基本的に経費として認められませんので、ご注意ください( ̄∇ ̄)

☆収支内訳書の書き方☆

収支内訳書は、売上額、売上原価、経費について「項目ごとの年間合計額」を入れていきます。

収支内訳書は「国税庁のホームページ」からダウンロードできますので、パソコン上で記入し、印刷して提出されるのがオススメです♪( ´▽`)

印刷してから手書きだと、途中で書き間違えた時が面倒ですからね…( ;∀;)

まず収支内訳書の左側からいきます。

収入金額の欄です。売上(収入)金額の欄、①に1年間の事業での売上額を入力します。

次に売上原価の欄ですが、ここは何か原材料費を仕入れて、その原材料から何か売り物(商品)を製造している場合に記入します。

最後に経費の欄です。先ほど帳簿に記入した項目ごとの金額を入力します。

これらの項目の入力が完了すると、所得の合計金額が出ますね( ´ ▽ ` )

次に収支内訳書の右側。こちらは項目ごとの説明通り記入していってください(^ ^)

☆確定申告書Bの書き方☆

確定申告書Bは、収支内訳書で出された収入金額、所得金額に加え、諸々の控除される金額を記入します( ・∇・)

そのうえで、最終的に「所得税をいくら支払うことになるのか」を計算して記入する書類になりますね(=゚ω゚)ノ

確定申告書も「国税庁のホームページ」からダウンロードできます。収支内訳書と同様、パソコン上で記入し、印刷して提出されるのがオススメです♪( ´▽`)

理由も同じく。印刷してから手書きだと、途中で書き間違えた時が面倒ですからね( ;∀;)

では実際の書き方についてご説明していきます。

*ここで全部の項目をご説明すると書き切れない量になってしまいそうなので、以下多くの方が記入されるであろう項目のみの説明に割愛させていただきますね( ;∀;)

【収入金額等】

自営業・フリーランスの方は、年間の売上額を「ア」の欄に記入します。

給料として収入のある方は、給与額を「カ」の欄に記入してください(^ ^)

【所得金額】

自営業・フリーランスの方は、年間の所得金額(収支内訳書の21番に書かれた金額)を「①」の欄に記入します。

給料として収入のある方は、源泉徴収票の「給与所得控除後の金額(所得金額)」を「⑥」の欄に記入してください(^ ^)

【所得から差し引かれる金額】

ここでは前編でもご説明しました、所得からさらに個人的な事情を考慮してもらえる部分の、「所得控除」についてご説明していきます。

ここの所得控除をしっかり理解し押さえておくことで、実際に支払う所得税額は大きく変わります!「控除についてよく分からない」という方は要チェックですよ♪( ´▽`)

【雑損控除】

災害・盗難・横領によって、資産について損害を受けた場合、一定の金額の所得控除を受けられます。

つまり震災等で家が流されてしまった人は、これで所得税がほぼゼロになるかと思いますね!

*計算式はここでは複雑化するため省略いたしますが、ネットで検索すると分かりやすい計算式も出てきます(^ ^)

【医療費控除】

1/1〜12/31までの期間に、自己または自己と生計を一にする配偶者・親族のために10万円以上の医療費を支払った場合、その超えた分は控除が受けられます。

この「自己または自己と生計を一にする配偶者・親族のために」というのがポイントです!つまり家族全体で年間10万円以上医療費を使っていれば控除が受けられます(*゚▽゚*)

なので医療費に使った領収証は、家族全員でしっかり集めておきましょう(*´∀`*)

また医療費というのは、「病気や体調不良を治すもの」という定義なので、薬局で買った風邪薬なども対象になります!これは意外と大きいですね(^ ^)

【社会保険料控除】

自分自身の社会保険料(国民年金、国民健康保険、厚生年金保険、健康保険、労災保険、雇用保険)、配偶者や扶養している親族の負担すべき社会保険料を支払っている場合に、1年間で支払った金額の全額分控除が受けられます。

紛らわしいのが、住民税はこの社会保険料に含まれませんのでご注意ください。

【小規模企業共済等掛金控除】

次の3種類(中小企業基盤整備機構と結んだ共済契約の掛金、個人型年金(iDeCo等)の掛金、心身障害者扶養共済制度の掛金)に対してお金を支払っている人は掛金全額の控除が受けられます。

これに関しては、「?」という人はおそらく支払っていないでしょう。笑

【生命保険料控除】

生命保険料、介護医療保険料、個人年金保険料を支払っている場合、一定額の控除が受けられます。

生命保険料控除は、加入している人は毎年10月頃に「生命保険料控除証明書」というものが届きますので、そちらを見て控除金額を記入してください( ^ω^ )

【地震保険料控除】

こちらも生命保険料控除と同じく、地震保険に加入している人には毎年10月頃に「地震保険料控除証明書」というものが届きますので、そちらを見て控除金額を記入してください( ^ω^ )

ちなみに地震保険は火災保険とは別ですのでご注意くださいね。

【寄附金控除】

国や地方公共団体に対して「特定寄附金」を支払った場合に控除を受けられます。

こちらは代表的なものは「ふるさと納税」ですかね。ちなみに僕は以前ふるさと納税に関する記事も書いておりますので、よければご参照ください(*´∀`*)

ふるさと納税をされた方は、「寄付受領証明書」というものが納税した地方自治体から届いているかと思いますので、そちらを見て金額を記入してくださいね( ^ω^ )

【寡婦・寡夫控除】

夫もしくは妻と離婚や死別をした場合でかつ、扶養家族または生計を一にする子がいる場合に27万円の控除が受けられます。

つまりシングルマザー、シングルファザーに適用される控除ということですね( ^ω^ )

【勤労学生、障害者控除】

勤労学生控除とは、学校教育法に定める学校の学生・生徒であり、合計所得金額が65万円(給与収入でいうと130万円)以下である場合、27万円の控除が受けられます。

つまりこれを使えば学生さん達が俗に言う「103万円の壁」が「130万円の壁」に変わるということです(*゚▽゚*)

障害者控除とは、納税者本人と同一生計家族のうち、誰かに障害がある場合に27万円の控除が受けられます。

この2つを合計した金額を入力してください(^ ^)

【配偶者(特別)控除】

年間の合計所得が38万円以下(給与収入の場合は103万円以下)の配偶者がいる場合に、38万円の控除が受けられます。

*配偶者が青色申告専従者、白色申告専従者でないことが条件です。

【扶養控除】

配偶者以外の親族で、次の条件全てを満たす人がいる場合、1人につき38万円の控除が受けられます。

「配偶者以外の親族(6親等以内の血族もしくは3親等以内の姻族)」

「納税者と生計を一にしている」

「年間の合計所得が38万円以下(給与収入の場合は103万円以下)」

「青色申告専従者・白色申告専従者でない」

これは子どもを扶養に入れているケースは多いのですが、「親がこの条件に当てはまっているが扶養に入れていない」というケースがけっこう多いので、ぜひ一度チェックしてみてくださいね(*゚▽゚*)

【基礎控除】

誰でも38万円の控除を受けられます。

すぐに基礎控除の欄には、「380000」という数字を入れましょう(*´∀`*)笑

以上で「所得控除」についての説明は終わりです!

「意外と知らなかった!(*゚▽゚*)」という控除もあったのでは?(^ ^)

これら控除金額の合計を「25番」の欄に入力してください♪( ´▽`)

よって実際に納める所得税額が計算できます!

「26番」のところを計算してもらったら、あとは前編にも登場した、この表を使って所得税額を計算してみてください( ^ω^ )

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97500円 |

| 330万円を超え、695万円以下 | 20% | 427500円 |

| 695万円を超え、900万円以下 | 23% | 636000円 |

| 900万円を超え、1800万円以下 | 33% | 1536000円 |

| 1800万円を超え、4000万円以下 | 40% | 2796000円 |

| 4000万円超 | 45% | 4796000円 |

この表から「27」が計算でき、あとは「41」「42」「47」の項目を計算して、入力しましょう(*´∀`*)

これで確定申告書Bの作成は終わりです!(≧∀≦)

☆添付書類について☆

最後に、以下の書類を添付したら終了です♪( ´▽`)

「マイナンバーカードの写し、もしくはマイナンバー通知カードの写し+身元確認書類(運転免許証など)の写し」

「源泉徴収票の原本」

「社会保険料・小規模企業共済等掛金の控除関係書類」

「生命保険料控除関係書類」

「地震保険料控除関係書類」

「寄附金控除関係書類」

☆おわりに☆

以上、「【実践】白色確定申告のやり方とは?100人に対面で教えた初めての方でもできる方法」の記事でした!

今回はなかなかボリュームある記事になってしまいましたね…( ̄∇ ̄)笑

冒頭でも書いたとおり、1つ1つの作業については本当に難しいことじゃありません!

ですがここに書いた全ての作業を一気にやろうとすると大変なことになるのも事実ですので、

確定申告をされる方は、どうか早めの準備を心がけてくださいね( ^ω^ )

もう一度書きますが、確定申告書の提出&納税は2月16日〜3月15日です。

僕も含め、確定申告をされるみなさんが無事に終わることを願ってます♪( ´▽`)

何かご意見・ご質問等がありましたら、以下のお問い合わせフォームからお尋ねください(^ ^)

コメントを残す